재무상태표(BS)는 "지금 이 회사가 무엇을 가졌고(자산), 그걸 빚으로 샀나 내 돈으로 샀나(부채·자본)"를 찍은 스냅샷이다. 그런데 재밌는 건, 자산을 무엇으로 채웠는지만 봐도 그 회사가 무슨 사업을 하는지 거의 드러난다는 점이다. 성격이 완전히 다른 세 회사로 보자.

먼저 "자산 중 유형자산(공장·설비·토지)이 차지하는 비중"이다.

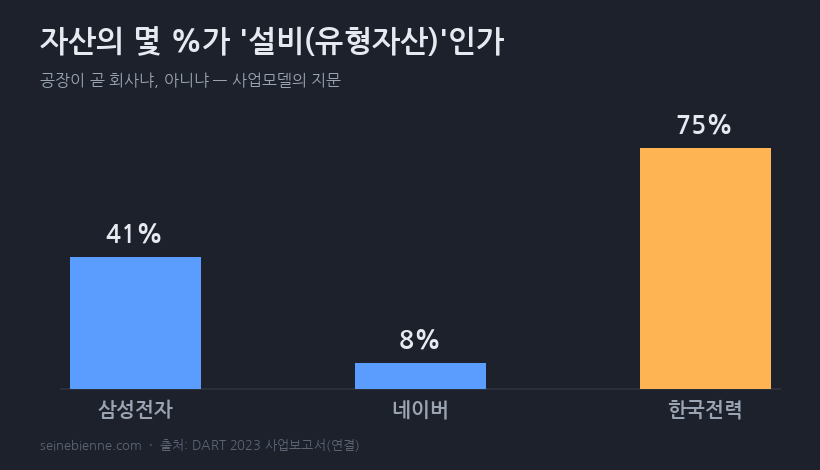

① 삼성전자 — "공장과 재고"의 제조업

자산의 41%가 유형자산이다. 반도체 공장·장비가 그만큼 거대하다는 뜻이다. 거기에 안 팔린 제품 재고도 50조가 넘는다. 거대 설비와 재고는 제조업의 지문이다. 또 하나 — 삼성은 빚보다 현금이 많은 순현금 기업이라, 부채비율이 25%로 매우 낮다.

② 네이버 — "공장이 없는" 플랫폼

유형자산 비중이 8%뿐이다. 물건을 만들지 않고 서비스를 파니, 공장도 재고도 거의 없다. 그럼 자산의 대부분은 뭘까? 무형자산·지분투자다. 개발 자산, 인수한 회사들, 보유 지분 같은 것. "공장 대신 무형자산이 곧 자산"인 회사 — 제조업과 정반대 그림이다.

③ 한국전력 — "설비가 곧 회사"인 유틸리티

자산의 75%가 유형자산이다. 발전소와 송전망, 그 거대한 설비 자체가 회사다. 자본집약의 극단이라, 그 설비를 빚으로 깔다 보니 부채비율도 구조적으로 높다.

같은 등식, 다른 지문

세 회사 모두 자산 = 부채 + 자본이라는 똑같은 골격을 따른다. 그런데 —

그 자산을 "무엇으로 채웠는가"(공장이냐 무형자산이냐), "빚으로 댔나 벌어서 쌓았나"가 사업모델에 따라 극단적으로 다르다.

그래서 재무상태표는 단순한 숫자표가 아니라, 그 회사가 어떤 방식으로 돈을 버는지를 보여주는 사업의 엑스레이다. 숫자 하나하나를 외우기 전에, "이 회사 자산은 뭐로 채워져 있지?"를 먼저 보면 사업의 윤곽이 잡힌다.

(데이터 출처: DART 전자공시, 2023 사업보고서 연결 기준)