재무제표를 막 보기 시작하면 부채비율 같은 지표를 절대 기준 하나로 재단하기 쉽다. "부채비율 200% 넘으면 위험"처럼. 하지만 실제 기업 셋을 나란히 놓으면, 그 생각이 얼마나 위험한지 바로 드러난다.

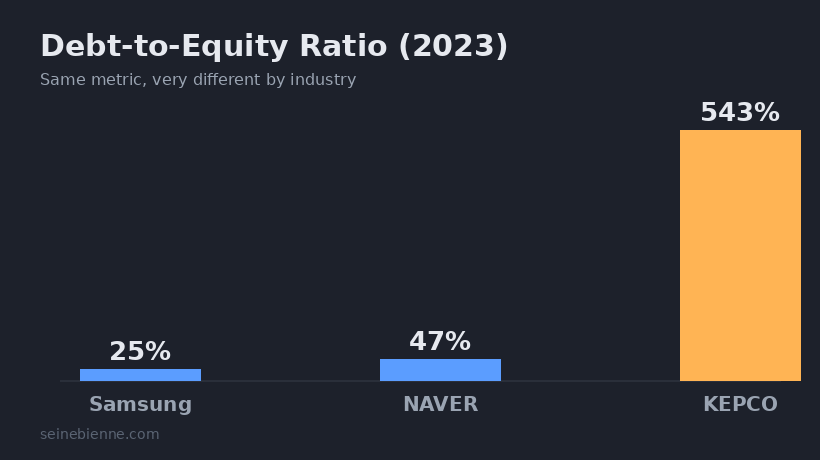

2023년 연결 재무제표 기준, 삼성전자·네이버·한국전력의 부채비율(부채총계 ÷ 자본총계)을 보자.

같은 지표, 천차만별

- 삼성전자 25% — 빚이 자기자본의 1/4뿐. 거기다 현금만 69조를 깔고 있는 순현금 기업이다.

- 네이버 47% — 플랫폼답게 건전하다.

- 한국전력 543% — 빚이 자기자본의 5배가 넘는다.

삼성 기준으로 보면 한전의 543%는 비상사태로 보인다. 하지만 정말 그럴까?

숫자 뒤의 사업을 봐야 한다

한국전력은 발전소·송전망이라는 거대한 설비를 빚으로 깔고, 규제된 전기요금으로 그 돈을 천천히 회수하는 사업이다. 자산의 75%가 유형자산(설비)이다. 이런 자본집약적 유틸리티는 구조적으로 부채비율이 높다. (게다가 2022~23년 에너지 가격 급등으로 큰 적자까지 겹쳐 자본이 얇아졌다.)

반대로 네이버 같은 플랫폼은 공장이 필요 없으니 빚을 많이 질 이유가 없고, 삼성전자는 워낙 많이 벌어 쌓아둔 이익잉여금이 자본의 대부분이라 부채비율이 낮다.

교훈: 지표는 반드시 "업종 맥락"에서 읽어야 한다. 부채비율 543%는 제조업이라면 비상이지만, 규제 유틸리티에선 정상 범주일 수 있다. 같은 숫자라도 사업모델에 따라 정상/위험 판단이 완전히 달라진다.

절대 기준 하나로 회사를 줄 세우는 순간, 가장 중요한 맥락을 놓친다. 재무제표를 읽는다는 건 숫자를 외우는 게 아니라, 그 숫자가 어떤 사업에서 나왔는지를 함께 읽는 일이다.

(데이터 출처: DART 전자공시, 2023 사업보고서 연결 기준)