"이 회사가 잘 버나"(재무제표)를 봤다면, 다음은 "그래서 이 주식이 싼가 비싼가"다. 여기에 쓰는 세 지표가 PER·PBR·ROE인데, 핵심은 단순하다. 가격을 무언가로 나눈 비율이다.

| 지표 | 계산 | 한마디로 |

|---|---|---|

| PER (주가수익비율) | 시가총액 ÷ 순이익 | "이익 1원에 몇 배 내나" |

| PBR (주가순자산비율) | 시가총액 ÷ 자본(순자산) | "순자산의 몇 배에 거래되나" |

| ROE (자기자본이익률) | 순이익 ÷ 자기자본 | "주주 돈으로 몇 % 버나" (버핏 최애) |

그리고 이 셋은 황금 항등식으로 엮인다.

PBR = PER × ROE

뜻은 이렇다 — 돈을 잘 굴리는 회사(높은 ROE)에 시장이 순자산보다 비싼 값(높은 PBR)을 매기는 건 당연하다는 것. 그래서 PBR만 보고 "싸다/비싸다" 하면 안 되고 ROE와 묶어서 봐야 한다.

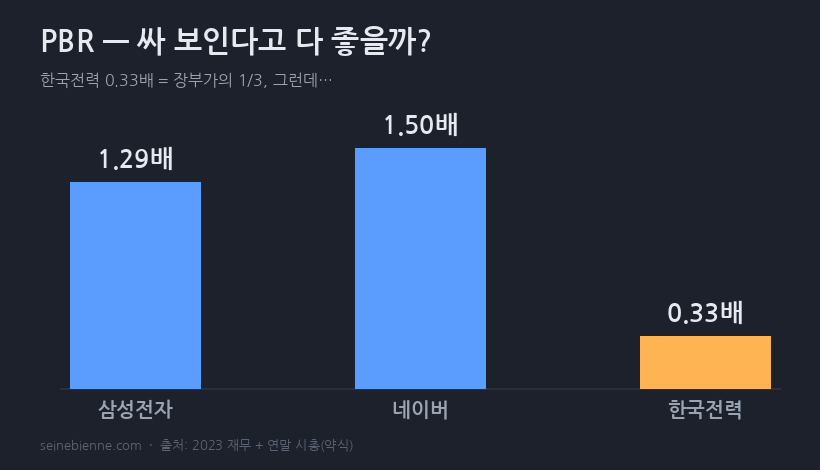

함정 ① "PBR 0.33배, 싸다!" → 밸류 트랩일 수 있다

한국전력의 PBR은 0.33배. 순자산(장부가)의 1/3 값에 거래된다는 뜻이다. 엄청 싸 보인다. 그런데 함정이 있다. 한전의 ROE는 −12.7% — 그 자산으로 돈을 벌기는커녕 까먹고 있다. 가치를 파괴하는 중이면 PBR이 낮은 게 당연하다. "싸다"가 아니라 "쌀 이유가 있다"일 수 있는 것이다. 이런 걸 밸류 트랩(value trap)이라 부른다. PBR은 절대 혼자 보면 안 되고 ROE와 함께.

함정 ② "삼성 PER 30배, 비싸다!" → 착시일 수 있다

삼성전자의 2023년 PER은 약 30배로 높아 보인다. 비싼 걸까? 아니다. 2023년은 반도체 불황으로 순이익(분모)이 바닥이었다. 분모가 쪼그라드니 PER이 커 보이는 것뿐이다. 정상 이익 기준이면 PER은 훨씬 낮다. → 경기민감주는 불황기에 PER이 높게, 호황기에 낮게 나온다(역설). PER이 높다고 팔고 낮다고 사면 정확히 거꾸로 당한다.

결국 ROE가 왕이다

장기적으로 주식의 수익률은 그 기업의 ROE에 수렴한다는 말이 있다(버핏). 좋은 회사를 적정 가격에 사서 오래 들고 ROE의 복리를 누리는 것 — 거기에 안전마진(추정 가치보다 충분히 싸게 사서 내 오차를 흡수)을 더하면 가치투자의 정수가 된다.

PER·PBR은 그 자체로 싸다/비싸다를 말하지 않는다. PER은 이익의 질·주기와 함께, PBR은 ROE와 함께 봐야 한다. 숫자 뒤의 사업을 모르면 정확히 거꾸로 판단하게 된다.

(데이터: 재무는 DART 2023, 시가총액은 연말 보통주 기준 약식값. 과거 성과가 미래 수익을 보장하지 않는다.)