손익계산서가 "이 회사가 얼마 벌었다고 말하는지"를 보여준다면, 현금흐름표는 "그 돈이 진짜로 들어왔는지"를 폭로한다. 그래서 회계에는 이런 격언이 있다.

이익은 의견, 현금은 사실 (Earnings are opinion, cash is fact)

회계상 이익은 부풀릴 여지가 있지만, 통장에 들어온 현금은 거짓말하기 어렵다. 이걸 삼성전자 2023년 숫자로 보면 흥미로운 장면이 나온다.

영업현금이 순이익의 3배?

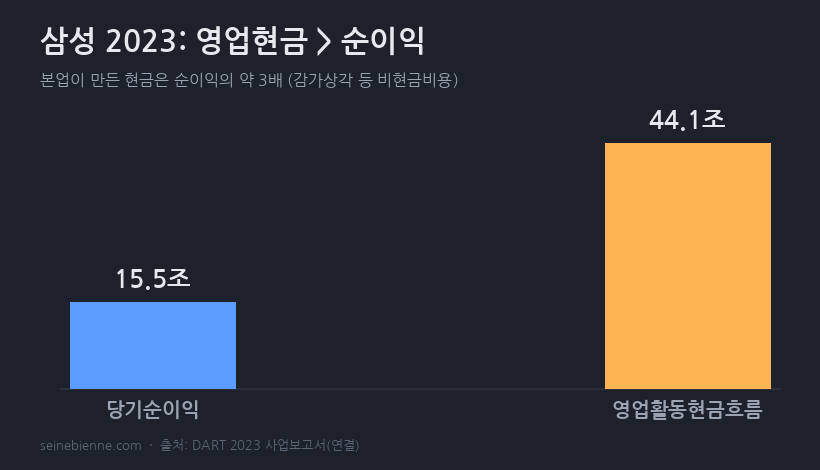

손익계산서상 삼성의 순이익은 15.5조였다. 그런데 본업이 실제로 만든 현금(영업활동현금흐름)은 44.1조다. 번 것보다 현금이 훨씬 많이 들어왔다. 어떻게?

핵심은 감가상각비 같은 '비현금 비용' 때문이다. 반도체 공장·장비는 매년 수십조씩 감가상각으로 비용 처리되지만, 그건 장부상 비용일 뿐 현금이 실제로 나가는 게 아니다(돈은 공장 살 때 이미 나갔다). 그래서 순이익에선 빠졌던 그 금액이 현금흐름에선 다시 더해진다. → 삼성은 회계이익보다 현금을 훨씬 많이 번 건강한 상태다.

적자인데 현금은 플러스?

더 반직관적인 사례도 있다. 한국전력은 2023년 순손실 4.7조의 적자였는데, 본업 현금흐름은 +1.5조 플러스였다. 적자인데 어떻게 현금이 들어올까? 같은 원리다. 적자의 상당 부분이 발전소(유형자산 180조)의 거대한 감가상각비 — 비현금 비용이라 현금은 안 나갔다. 그래서 적자 ≠ 현금 고갈이다.

부호 패턴으로 회사 단계 읽기

현금흐름표는 영업·투자·재무 세 칸의 +/− 조합만 봐도 회사가 어느 단계인지 보인다.

- + − − : 본업으로 벌어서(+) 투자하고(−) 빚 갚고 배당(−) → 성숙 우량기업 (삼성·네이버)

- + − + : 벌지만 더 투자하려 빚도 냄 → 성장기업

- 영업현금이 투자를 못 따라가 빚으로 메움 → 주의 (한전: 영업 1.5조인데 투자 13조를 빚으로 메움)

손익계산서의 '이익'에 안도하기 전에, 현금흐름표에서 그 이익이 진짜 현금이었는지 꼭 확인하자. 영업현금흐름이 순이익을 꾸준히 밑돈다면 — 이익은 나는데 현금이 안 들어온다면 — 그건 의심해야 할 신호다.

(데이터 출처: DART 전자공시, 2023 사업보고서 연결 기준)