지난 글에서 분산투자를 해도 위험이 어느 바닥에서 멈춘다고 했다. 그 바닥의 정체를 보자. 주식의 위험은 두 종류로 갈린다.

두 개의 위험

| 구분 | 비체계적 위험 (고유) | 체계적 위험 (시장) |

|---|---|---|

| 예시 | 리콜·신약 실패·CEO 리스크·공장 화재 | 금리·경기·전쟁·환율·유동성 |

| 성질 | 회사마다 제각각 | 시장 전체를 동시에 흔듦 |

| 서로 | 무관 → 섞으면 상쇄 | 같은 방향 → 상쇄 안 됨 |

| 분산으로 | 없앨 수 있다 | 못 없앤다 (그 바닥) |

비유 — 항구의 배들. 배를 여러 척 가진 선주에게 개별 배 사고(엔진 고장, 좌초)는 배가 많으면 평균화된다. 한 척 사고 나도 나머지가 멀쩡하니까. 하지만 밀물·썰물은 항구의 모든 배를 동시에 올렸다 내린다. 몇 척을 가져도 조수는 못 피한다. 개별 사고 = 비체계적, 조수 = 체계적이다.

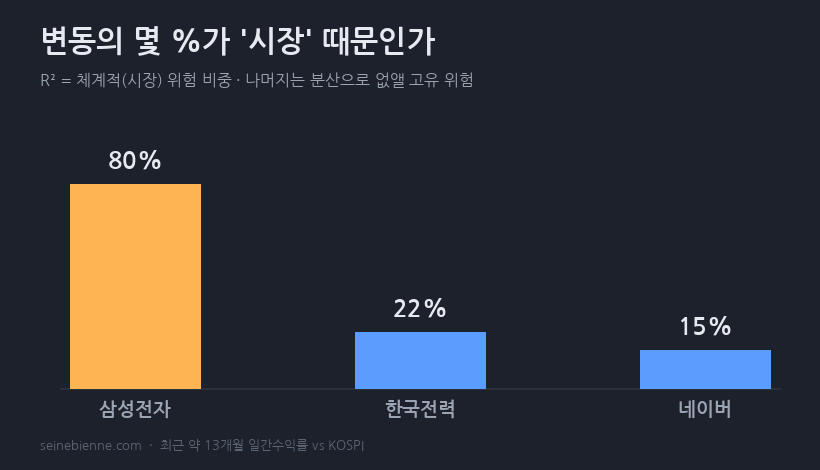

실제로 종목마다 "내 변동 중 시장(체계적)이 차지하는 비중"이 다르다. 회귀분석에서 나오는 \(R^2\)라는 값인데(계산법은 다음 글), 우리 3사를 재보면 이렇게 극과 극이다:

삼성은 변동의 80%가 시장 때문, 네이버는 15%뿐(나머지 85%가 고유). 즉 네이버 변동의 대부분은 분산으로 없앨 수 있는 위험이다.

그래서 — 가장 반직관적인 결론

시장은 "분산으로 없앨 수 있는 위험(비체계적)"에는 보상을 주지 않는다.

왜? 공짜로 없앨 수 있는 위험에 웃돈을 줄 이유가 없기 때문이다. 만약 어떤 주식이 자기 고유 위험의 대가로 추가 수익을 준다고 하자. 분산 포트폴리오 안에서 그 위험은 거저 사라지니, 투자자들은 "위험은 거의 안 지면서 추가 수익만 챙기는" 그 주식으로 몰린다. → 가격이 오르고 → 기대수익이 깎이고 → 그 웃돈은 사라진다.

결국 시장이 수익으로 값을 치는 건 아무도 분산으로 피할 수 없는 체계적 위험뿐이다. 네이버의 고유 위험 85%는? 스스로 분산해서 없애야 할 몫이지, 시장이 보상해주지 않는다.

남는 질문

그럼 "이 종목이 체계적 위험을 얼마나 짊어지는가"를 어떻게 숫자로 잴까? 그게 다음 글의 베타(β) 다. 직접 계산해본다.