지난 글의 결론은 이거였다. 시장은 체계적 위험에만 보상한다. 그럼 "이 종목이 시장 위험을 얼마나 짊어지나"를 숫자로 재야 한다. 그게 베타(β) 다.

베타 = 시장에 대한 민감도

종목 수익률 \(r_i\)를 시장 수익률 \(r_m\)에 회귀시킨다:

- \(\beta\) = 기울기. 시장이 1% 움직일 때 이 종목이 평균 몇 % 움직이나.

- \(\varepsilon\) = 시장과 무관한 그 종목만의 충격 = 비체계적 위험.

해석: \(\beta > 1\) 이면 시장보다 세게(증폭), \(\beta < 1\) 이면 둔하게(방어적), \(\beta = 1\) 이면 시장과 똑같이 움직인다.

어떻게 계산하나

공식은 "공분산 ÷ 시장분산"이다:

말로 풀면 "시장이 흔들릴 때 종목이 같이 흔들린 정도 ÷ 시장이 흔들린 정도." 이건 최소제곱 회귀선의 기울기와 같은 값이다. 순서는 간단하다: 종가 → 일간수익률로 변환 → 같은 날짜로 정렬 → 위 공식에 대입.

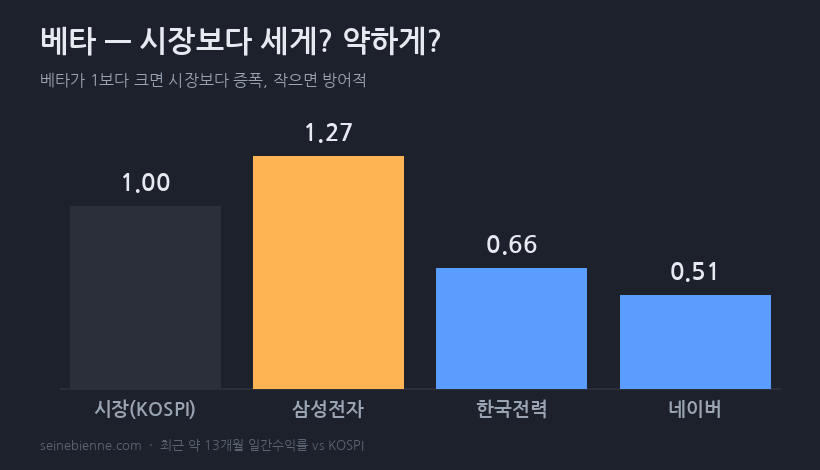

실제로 재봤다 (최근 약 13개월, KOSPI 기준)

| 종목 | β | 상관 ρ | R² (시장 설명) | 고유(비체계적) |

|---|---|---|---|---|

| 삼성전자 | +1.27 | 0.89 | 80% | 20% |

| 네이버 | +0.51 | 0.39 | 15% | 85% |

| 한국전력 | +0.66 | 0.47 | 22% | 78% |

삼성은 시장보다 세게(1.27), 네이버·한전은 방어적(0.5~0.7)이다.

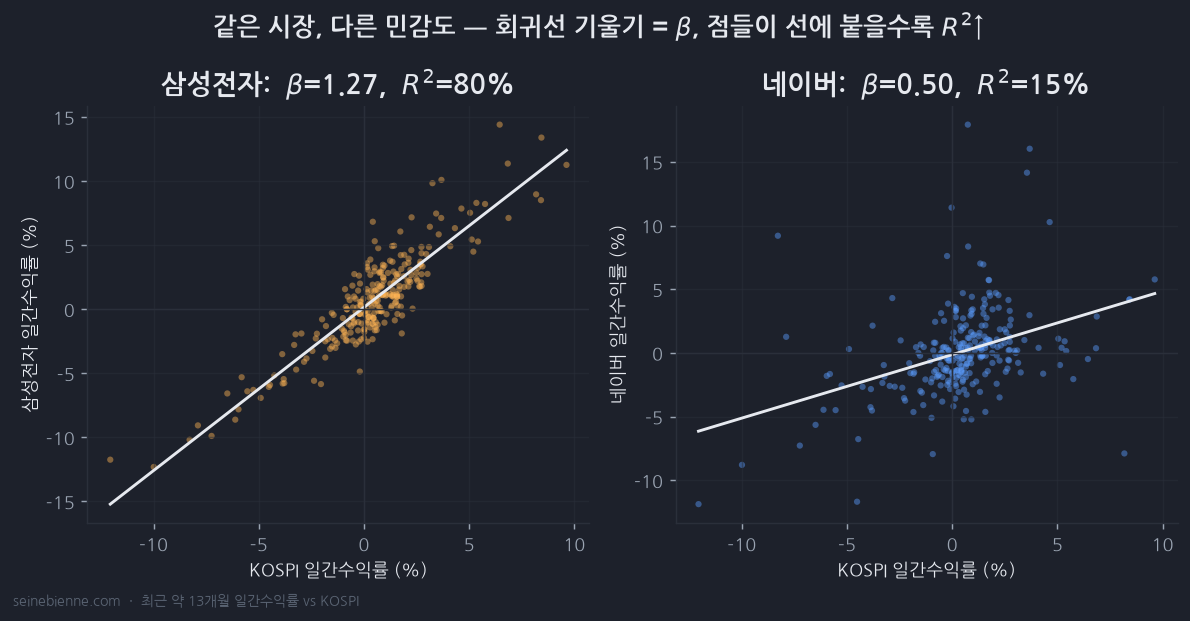

β와 R²는 다른 것 — 여기가 포인트

β는 "상관 × 상대변동성"이다. 그래서 이런 일이 생긴다:

- 네이버(β 0.51): 변동성이 작아서가 아니라 시장과 안 엮여서(상관 0.39) β가 낮다. 변동의 85%가 자기 고유 사정(플랫폼 경쟁·실적·AI 이슈)이다.

- 삼성(β 1.27): 상관도 높고 변동도 커서 β>1, 시장과 거의 한 몸이다(R² 80%).

그림으로 보면 명확하다. 가로축이 KOSPI 하루 수익률, 세로축이 종목 수익률이고, 회귀선의 기울기가 β다. 삼성은 점들이 선에 바짝 붙어 있어(R² 80%) "시장 따라 거의 그대로" 움직이고, 네이버는 구름처럼 흩어져(R² 15%) 같은 시장을 보고도 자기 맘대로 움직이는 몫이 훨씬 크다.

앞 글을 '눈으로' 증명 — 위험 분해

회귀식 양변의 분산을 뜯으면(고유 충격 \(\varepsilon\)은 시장과 무관하니 교차항이 0):

왼쪽이 종목의 총위험, 오른쪽 첫 항이 체계적, 둘째 항이 비체계적이다. 총위험이 딱 두 조각으로 갈리고, \(R^2\)가 곧 체계적 조각의 비중이다. 삼성 80%는 분산해도 안 사라지고, 네이버의 85%는 큰 포트폴리오에 섞으면 증발한다. 지난 글의 "보상 없는 위험"이 바로 이 숫자였던 것이다.

β는 추정치다 — 기간(1년/5년)·주기(일간/월간)·시장 대용치에 따라 값이 흔들린다. (여기선 학습용으로 네이버 과거 시세를 썼다.)

다음

β를 알았으니, 이제 "그래서 이 종목은 얼마를 벌어야 정당한가"를 정할 수 있다. 다음 글 — CAPM.